お知らせ

INFORMATION

令和6年分年末調整は定額減税に要注意!

令和6年分の年末調整では、定額減税に関する事務を行う必要があります。

国税庁の「年末調整がよくわかるページ」で詳しい手順を確認しておきましょう。

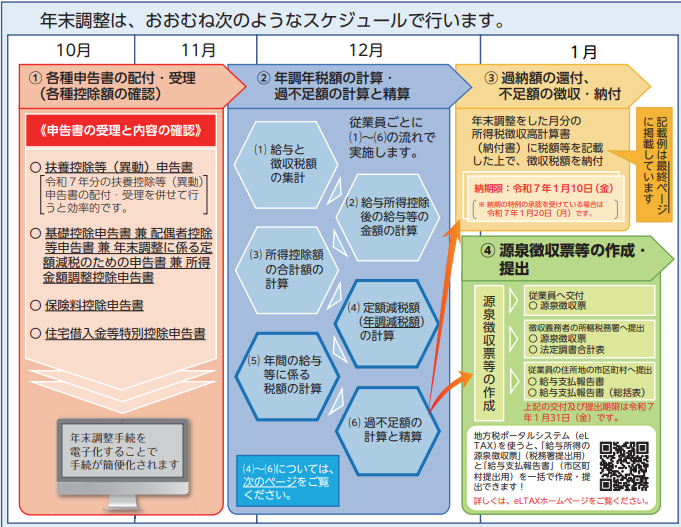

年末調整のスケジュール

国税庁「令和6年分 年末調整についてのお知らせ」から抜粋

「年調減税額」の控除を忘れずに!

令和6年分所得税について、定額による所得税の特別控除(「定額減税」)が実施されています。

年末調整の際には、年末調整時点の定額減税の額(「年調減税額」)を算出し、年間の所得税額の計算を行います。

⑴ 年末調整の際に定額減税の対象となる人

年末調整の際に定額減税の対象となる人は、年調所得税額から年調減税額を控除する対象となります。

※但し、基礎控除等申告書等により把握した給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる方は、年調減税を受けることができません。

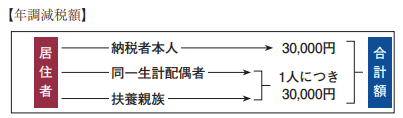

⑵ 年調減税額の計算

年調減税額は、「本人 30,000 円」と「同一生計配偶者と扶養親族1人につき 30,000 円」との合計額となります。

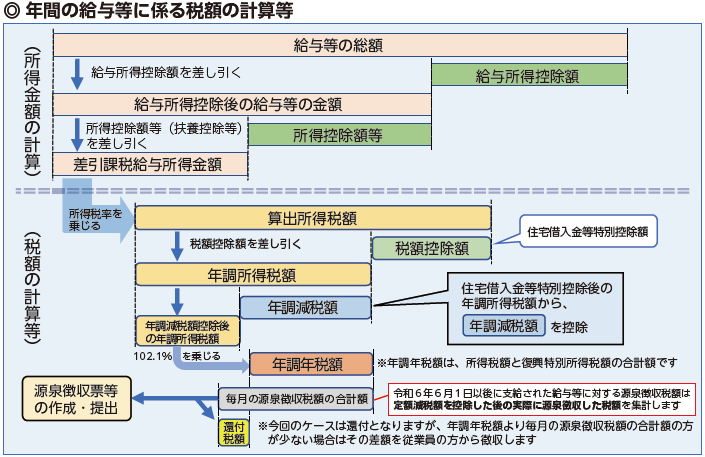

⑶ 年調減税額の控除

年調減税額の控除は、(特定増改築等)住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。

※年末調整終了後に作成する「給与所得の源泉徴収票」には、その「(摘要)」欄に、定額減税に関する事項の記載が必要となります。

(国税庁「令和6年分 年末調整についてのお知らせ」より)

年調減税事務の詳細については国税庁ホームページの「令和6年分 年末調整のしかた」をご覧ください。

ご質問などございましたらお問合せください。